Trong thời đại 4.0, thẻ tín dụng không phải là cái tên ưa thích như ngày nay. Thẻ tín dụng mang lại nhiều lợi ích cho người dùng, bao gồm: hỗ trợ mua sắm tiện lợi và nhiều ưu đãi. Tuy nhiên, nhiều người băn khoăn không biết sử dụng thẻ tín dụng có làm tăng nợ hay không? Vậy bạn có thực sự biết thẻ tín dụng là gì hay nên mở thẻ tín dụng hay không, hãy cùng royariasstudios.com tìm hiểu trong bài viết này nhé!

I. Tìm hiểu về Thẻ tín dụng

1. Thẻ tín dụng là gì?

Thẻ tín dụng là một loại thẻ ngân hàng cho phép người dùng thanh toán mà không cần tiền sẵn trong thẻ. Tức là bạn vay ngân hàng để mua sắm hoặc sử dụng, cuối kỳ sẽ trả lại cho ngân hàng.

Thẻ tín dụng là một thẻ nhựa có kích thước tiêu chuẩn với một dải từ và một chip dữ liệu chứa thông tin.

Nếu bạn sử dụng thẻ tín dụng, ngân hàng của bạn sẽ cấp cho bạn một hạn mức tín dụng nhất định trong thẻ, bạn có thể tiêu số tiền trong hạn mức này và đến ngày đáo hạn, bạn sẽ phải thêm/ hoàn lại số tiền bạn đã thanh toán theo hợp đồng mà mình có.

Visa không phải là thẻ tín dụng duy nhất. Thẻ tín dụng là thẻ có khả năng thanh toán quốc tế chấp nhận các thương hiệu như Visa, MasterCard, American Express và UnionPay.

2. Chức năng của thẻ tín dụng

Thẻ tín dụng có một số tính năng chính, chẳng hạn như:

- Tính năng trả sau: Bạn có thể trả trước tất cả các giao dịch bằng thẻ tín dụng của mình, bao gồm thanh toán hóa đơn, mua sắm trực tuyến và đặt chỗ. Sau đó, chúng tôi sẽ hoàn lại tiền miễn lãi cho ngân hàng của bạn trong vòng khoảng 45 ngày. Ngoài ra, nếu quá hạn thanh toán, ngân hàng sẽ tính lãi suất tương đương với khoản vay (tùy từng ngân hàng).

- Rút tiền mặt: Khách hàng sử dụng thẻ tín dụng để rút tiền mặt và thanh toán. Tuy nhiên, khi sử dụng thẻ tín dụng, hãy hạn chế rút tiền mặt vì phí rút tiền có thể rất cao, dao động từ 2% đến 4% số tiền rút, và lãi suất cộng dồn trên số tiền rút từ thời điểm rút tiền được khuyến nghị.

- Trả góp: Ưu điểm của thẻ tín dụng là khi thanh toán mua hàng bằng thẻ tín dụng, bạn có thể trả góp với lãi suất 0%. Điều này làm giảm gánh nặng khi muốn sở hữu sản phẩm yêu thích của bạn.

3. Có những loại thẻ tín dụng nào?

Thẻ tín dụng được phân thành nhiều loại khác nhau, chẳng hạn như:

- Thẻ tín dụng nội địa: Cho phép người dùng thanh toán trong nước và thanh toán cho các giao dịch.

- Thẻ tín dụng quốc tế: Thẻ này cho phép bạn mua sắm trên toàn thế giới và trực tuyến tại các trang web quốc tế như Amazon, Taobao và 1688.

Bên cạnh đó còn một số loại thẻ khác như:

- Thẻ Mastercard: Thẻ Classic- Thẻ Titanium – Thẻ Platinum – Thẻ World

- Thẻ Visa: Thẻ Standard Visa Card – Thẻ Gold Visa Card – Thẻ Platinum Visa Card – Thẻ Visa Signature.

Hoặc phân loại theo nhu cầu của khách hàng:

- Điểm chi tiêu thẻ tín dụng: Khách hàng nhận được điểm thưởng cho mỗi lần mua hàng và có thể đổi lấy quà tặng và phiếu mua hàng.

- Thẻ tín dụng hoàn tiền: Khách hàng nhận được một số tiền khi thanh toán bằng thẻ tín dụng và nhận các ưu đãi khác.

- Thẻ tín dụng du lịch: Thẻ này cho phép khách hàng tích lũy dặm bay trên một số hãng hàng không và đổi lấy những phần quà hấp dẫn. ..

II. Có nên mở thẻ tín dụng hay không?

Để xem xét có nên mở thẻ tín dụng hay không bạn có thể xem xét đến lợi ích và bất lợi khi sử dụng loại thẻ này:

1. Lợi ích khi dùng thẻ tín dụng

- Thẻ tín dụng là một công cụ tài chính không thể thiếu khi bạn cần huy động một số tiền nhỏ. Thẻ tín dụng là một trợ thủ đắc lực.

- Thẻ tín dụng cũng có thể giúp bạn kiểm soát chi tiêu của mình và giải quyết các vấn đề một cách nhanh chóng. Ngoài thanh toán qua máy POS, giờ đây nó cũng hỗ trợ thanh toán trực tuyến và thanh toán hóa đơn tiện ích.

- Khi bạn sử dụng thẻ của mình, ngân hàng sẽ phát hành bảng sao kê hàng tháng cho bạn. Bảng kê này giúp bạn theo dõi chi tiêu và lập kế hoạch chi tiêu hợp lý.

- Ngoài ra, thẻ tín dụng còn mang đến nhiều ưu đãi cho khách hàng như giảm giá, hoàn tiền, khuyến mãi mua sắm.

2. Bất lợi của thẻ tín dụng

Ngoài một số lợi ích về chi tiêu, sử dụng thẻ tín dụng cũng có một số hạn chế:

- Nếu bạn chậm trả số tiền bạn đã trả, ngân hàng sẽ tính lãi suất dựa trên hạn mức của bạn.

- Phí rút tiền ở đây rất cao, lên đến 4%, vì vậy bạn không nên sử dụng thẻ tín dụng để rút tiền.

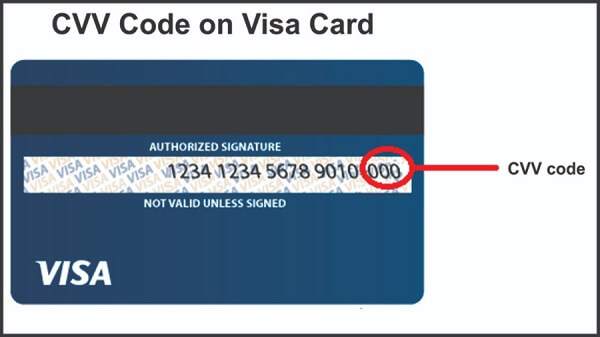

- Nếu bạn bị mất thẻ, nó có thể dẫn đến tổn thất lớn nếu bạn không chặn nó ngay lập tức. Vì tất cả các thẻ tín dụng đều có mã CVV phía sau để thực hiện thanh toán trực tuyến mà không cần mã OTP.

- Cuối cùng, việc sử dụng thẻ tín dụng không có kế hoạch có thể tạo ra khoản nợ mà bạn không thể trả được, và khi nó tích lũy, thật khó để trả lãi quá hạn.

Với những phân tích như trên thì việc mở thẻ tín dụng hay không sẽ phụ thuộc vào nhu cầu của bạn, tuy nhiên khi mở thẻ tín dụng bạn nên chú ý kỹ đến một số lưu ý dưới đây nhé!

III. Lưu ý khi sử dụng thẻ tín dụng

- Ký tên vào mặt sau thẻ của bạn: Ký tên vào mặt sau của thẻ có thể giúp giảm thiểu tổn thất nếu thẻ của bạn bị mất cắp. Tổ chức chấp nhận thẻ có thể so sánh chữ ký trên mặt sau của thẻ với chữ ký của người dùng để tìm ra chủ thẻ thực sự là ai.

- Lưu ý về thời hạn thanh toán, lãi chậm trả: Nếu bạn thanh toán trước 45 ngày cho ngân hàng, bạn sẽ không bị tính lãi suất hay phí nhắc nợ. Do đó, nếu chậm thanh toán, bạn nên lưu ý về ngày thanh toán và lãi suất để tính toán chính xác. Chúng tôi khuyên bạn nên giữ biên lai thanh toán và xem lại bảng sao kê ngân hàng hàng tháng của mình để tránh nhầm lẫn

- Nếu bạn bị mất thẻ tín dụng, bạn nên khóa thẻ ngay lập tức và gọi cho công ty phát hành thẻ của bạn để xác nhận việc mất thẻ.

- Không cung cấp số thẻ tín dụng của bạn cho người khác

IV. Lời kết

Trên đây là toàn bộ thông tin về thẻ tín dụng là gì mà nhiều người đã tìm hiểu và băn khoăn, hy vọng những thông tin về thẻ tín dụng hữu ích cho những bạn đang có ý định mở thẻ tín dụng. Cảm ơn bạn đã đọc!